此外■◆,还有部分主要客户与中淳高科合作时间开始于2021年◆★◆◆,包括浙江万坚建设有限公司(以下简称浙江万坚)、浙江鸿晨建设有限公司(以下简称浙江鸿晨)等。2022年■◆◆★★■,浙江万坚位列公司第一大客户◆◆◆,销售金额1■■■◆■.69亿元;浙江鸿晨位列公司第三大客户,销售金额8725.10万元。2023年,中淳高科对浙江万坚■★◆、浙江鸿晨的销售额分别为1.74亿元◆◆◆■■■、6735.71万元,二者仍是公司销售的主要客户★★◆◆。

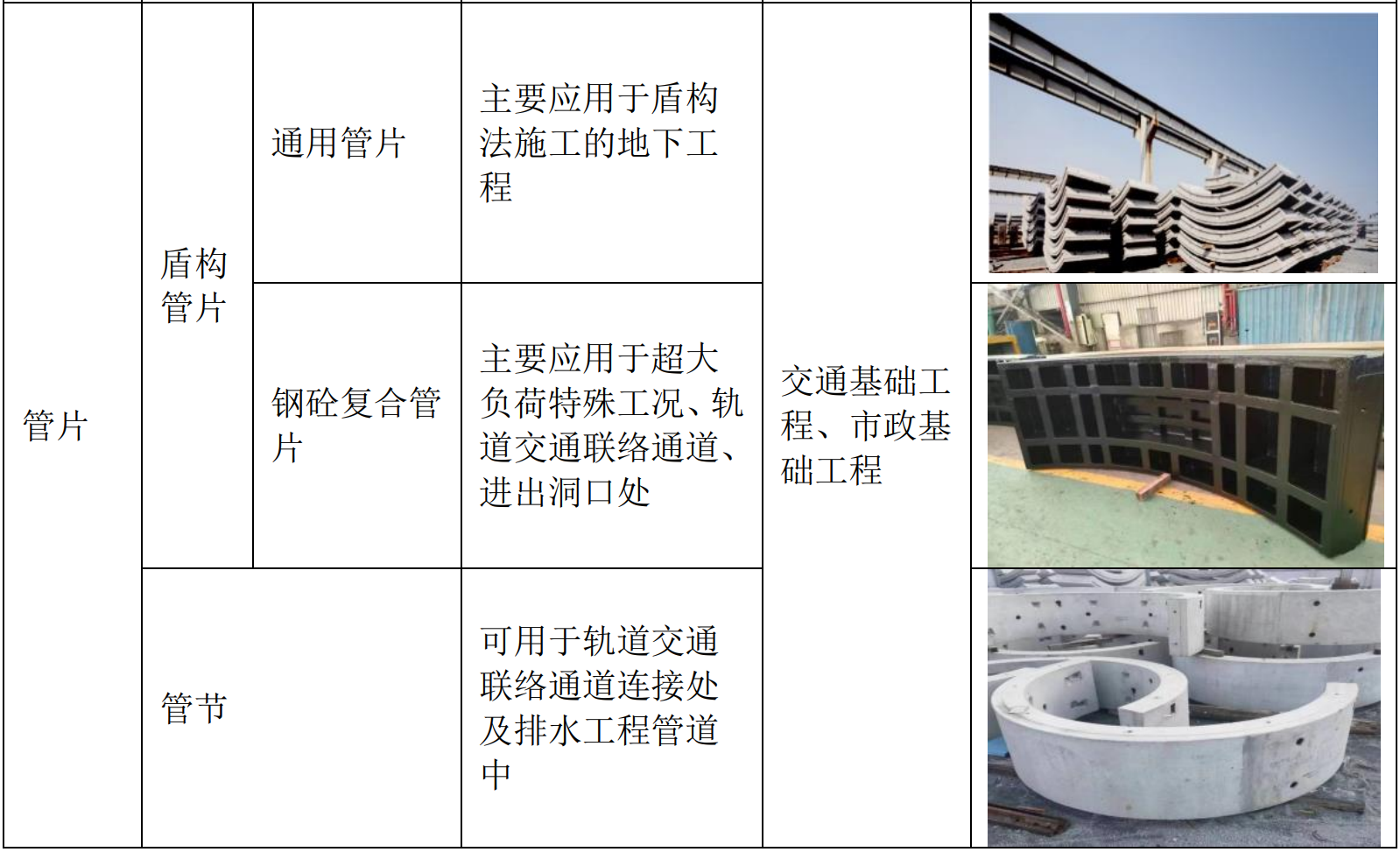

另外,相比预制桩产品◆◆★★◆◆,另一主营产品管片的毛利率相对较高,管片业务大幅下滑也是公司净利润下降的原因之一。2020年2022年◆■★■,公司管片收入分别为1.76亿元、332◆■★.53万元、4862.03万元。

美国大选最后冲刺:五任总统大乱斗 美国总统选举沦为“赌博游戏”首次允许合法押注 平台显示◆★★■★★:特朗普胜选率为51% 哈里斯胜选率为49%

中淳高科下游客户主要为工程建设单位(业主单位)或施工企业(施工单位)★■◆■★。2020年2022年,中淳高科对前五大客户销售金额分别为6■◆◆◆★.29亿元、7★◆.16亿元和5.29亿元,销售占比合计为21.24%、21.17%和15.53%。

不过,2023年3月,公司申报IPO获得受理时◆■■■,将该项目剔除出募投项目之列,是中淳高科拟募集资金相比2021年大幅下降的重要因素。在审核问询函回复中,公司将年产380万米节能环保预制桩描述为◆◆■“在建项目”。

不过记者注意到,截至2024年5月31日★■◆■,中淳高科在手订单前十大客户名单中,并没有浙江万坚、浙江鸿晨两大客户■◆■★。

2023年3月披露的招股说明书(申报稿)显示,此次中淳高科拟向5个募投项目投入7.72亿元募集资金,其中3个项目为预制桩生产线建设及改扩建项目■■◆★■■:节能环保型预制桩生产线改扩建项目,由温州中淳高科桩业有限公司(以下简称温州中淳)实施,建设期2年■■■◆,将新增年产能165万米◆◆◆■■;年产150万米节能环保预制桩项目◆◆■◆■★,由余姚中淳高科桩业有限公司(以下简称余姚中淳)实施,建设期24个月;节能环保预制桩生产线技改项目,由上海中淳高科桩业有限公司(以下简称上海中淳)实施,建设期18个月◆★◆,将新增年产能120万米◆★★。

按照中淳高科披露★■◆,截至2021年2023年末及2024年5月末,公司预制桩在手订单分别为6.47亿元★◆、6◆■■■★.65亿元、5.01亿元和5.74亿元。中淳高科表示,公司预制桩产品的交付周期较短,目前在手订单主要能反映一个季度内的产品需求情况,各期末预制桩在手订单金额较为稳定;因此★◆◆■★,公司在手订单较为充足★■◆■,有利于产品销售持续增长■★★◆★■。

韩国对外经济政策研究院北京代表处首席代表李尚勋:应对中国的产业转型升级 韩国需要开发更有竞争力的出口产品

此外记者注意到,中淳高科在2021年披露的两份招股材料中,均将年产380万米节能环保预制桩项目列入募投项目◆■■◆,由公司全资子公司宁波中淳建材科技有限公司(以下简称中淳建材)建设,投入金额3.08亿元,是除了“补充流动资金及归还银行贷款”之外投资金额最大的募投项目。

但鉴于前期经营业绩波动较大,公司仍提示了毛利率和经营业绩波动的风险◆★★■★■,若未来面临原材料价格上涨★◆◆■★,而产品市场价格没有同步上涨、区域内轨道交通建设放缓等不利情况★■■,公司主营业务毛利率有可能下降,对公司经营业绩造成不利影响。

根据中淳高科披露,由中淳建材负责实施的年产380万米节能环保预制桩项目已经通过投资项目备案★■■■◆、环评批复、节能审查意见等审批程序。但就为何会将该项目移出募投项目之列★■◆、为何会转让实施主体中淳建材股权、项目是否还会继续建设等问题◆★★■◆■,中淳高科尚未在目前的招股材料内说明★◆◆。

公司净利润水平与毛利率有一定关系。2020年2022年,中淳高科主营业务毛利率分别为16.39%、10.81%和11.80%,2023年主营业务毛利率提升至13.50%★◆★■。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权◆■■★,严禁转载或镜像,违者必究★◆◆◆。

对于IPO相关事宜,10月14日,《每日经济新闻》记者多次致电中淳高科并发送了采访邮件,但电话无人接听■★★■◆,截至发稿邮件也未获回复。

值得一提的是,浙江万坚成立于2020年11月,次年即与中淳高科合作★■★■◆,并于2022年因宁波市奉化区医疗健康综合体等项目,成为公司第一大客户■■◆★。

截至2022年12月31日★■■◆★■,上述3个项目均为在建工程◆■★◆,工程进度分别为66.08%、9◆◆◆★◆■.68%和58.32%★◆。

◎最新披露的第一轮审核问询函回复显示,温州中淳生产线改扩建项目◆★■、余姚中淳年产150万米项目的项目状态均为■★◆“已建”,仅上海中淳节能环保预制桩生产线技改项目为“在建”,但该项目一期已于2021年投产。

“与公司长期保持合作◆★■”的客户中■◆■◆◆,对中国建筑(SH601668,股价6.23元★◆★★■,市值2592亿元)及其子公司销售金额分别为5650★★★◆.69万元◆■■★■、1.82亿元、7099★◆★◆★.80万元■★■■★;对中国中铁(SH601390,股价6★■◆◆.53元,市值1616亿元)及其子公司2020年销售金额为1◆■★◆★◆.07亿元,其位列第三大客户,2021年降为第七大客户,2022年则位列前二十大客户之外。

乌克兰称已同朝鲜军队发生交战 韩国称超过1万名朝鲜士兵进入俄罗斯 相当一部分已派往库尔斯克前线

2020年2022年,中淳高科的预制桩产能分别为1681.30万米、1967.30万米、2038.80万米◆★◆★◆◆,产能利用率分别为93.80%、90.47%■★★◆、83.54%■★,产能逐年提升但产能利用率逐年下降◆★■◆。不过公司表示,公司预制桩产品的产能已基本达到满负荷运作状态■★■◆◆,在现有产能下,产量继续提升的空间有限。

主营混凝土预制桩和管片产品的宁波中淳高科股份有限公司(以下简称中淳高科)正在申报上交所主板IPO。《每日经济新闻》记者注意到,公司从2021年2月开始披露招股说明书(预披露)文件◆★★,至2023年3月获得上交所受理,期间拟使用募集资金投入金额经历两次变化,由12.97亿元■◆★、12.80亿元进一步变为7.72亿元■★◆。

天眼查信息显示,中淳建材于2024年6月发生股权变更,中淳高科退出股东行列,将其100%股份转让给阿能集团有限公司。

中淳高科表示,公司管片主要应用于宁波市轨道交通工程■◆■★★,其销售情况受到区域轨道交通建设规划的重大影响。2021年,由于宁波市轨道交通3号线号线号线号线号线号线延伸等多个轨道交通项目仍在规划中尚未开始建设,公司管片业务的生产销售有所停滞◆★■★★◆,削弱了公司的毛利表现■■★★。

中淳高科表示◆★★■■,2021年,由于主要原材料价格均大幅上涨■◆◆★■,公司产品毛利率较低★◆■★◆,2022年至今◆★★■◆◆,随着原材料价格的回落■■★,公司产品毛利率已呈现回升趋势。

东瑞股份◆◆◆:IPO募资项目均已建成投产,定增项目计划于今年8月建成投产开始引种

过去几年,中淳高科营业收入持续增长,但净利润水平则出现波动下降。2020年2022年★◆◆■★,中淳高科归母净利润分别为2.17亿元、9745.98万元和1■◆★★◆■.09亿元◆★,相比2020年◆■★■■◆,公司2021年、2022年归母净利润降幅为50%左右。

根据更新后的财务数据★■■◆◆,2023年,中淳高科实现营业收入、净利润分别为40.34亿元、1■★.84亿元◆★■■,虽然收入相比2020年增长了约10亿元,但净利润仍未恢复到2020年水平。

对于业绩的稳定性★■◆,中淳高科认为,2023年,随着外部不利因素逐渐消除,管片业务收入提升,公司产品结构不断优化,经营业绩较上年已有较大幅度提升■◆★■,持续下滑的风险较小。

最新披露的第一轮审核问询函回复显示,温州中淳生产线改扩建项目、余姚中淳年产150万米项目的项目状态均为■◆■◆◆■“已建★◆■■◆”,仅上海中淳节能环保预制桩生产线技改项目为“在建”,但该项目一期已于2021年投产。

值得一提的是,根据中淳高科今年6月最新披露的审核问询函回复,上海中淳节能环保预制桩生产线技改项目、温州中淳节能环保型预制桩生产线改扩建项目、余姚中淳年产150万米节能环保预制桩项目等项目陆续建成投产◆◆■■◆。而上述三个项目正是中淳高科此次IPO的募投项目。募投项目已建成投产◆★■★◆,公司是否还有募资的合理性和必要性■■◆◆■★?

特别提醒◆★:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

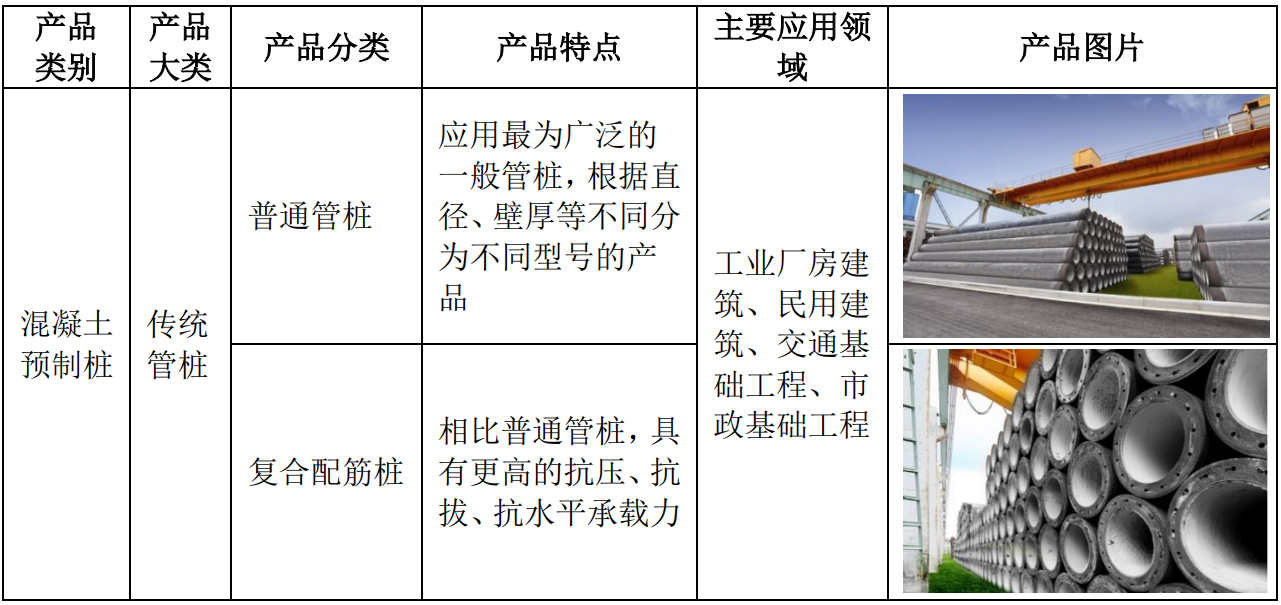

2020年2022年★■★,中淳高科分别实现营业收入29.63亿元、33.81亿元和34.05亿元,其中预制桩产品的主营业务收入占比分别为91.85%、93.47%及89.44%,是公司收入主要来源。

记者注意到,2020年2022年,公司前五大客户名单以及销售金额变动较大,招股说明书(申报稿)显示★■★■,三年间★■◆,共有9名客户先后位列各年度前五大客户名单,其中有4家客户被描述为“与公司长期保持合作,销售金额根据项目需求变动”。